機會在哪里?通過數據看亞洲機床市場

機會在哪里?通過數據看亞洲機床市場

近日,日本生產資料雜志社基于統計數據,對全球主要機床工具市場的現狀和未來潛力進行了分析,并預判未來市場趨勢。協會傳媒平臺特編譯此文,供業界參考。

一、未來不確定性加大,尋找市場新商機

2023年,日本機床行業增長出現放緩跡象。在面對記者“當前商業環境如何”的提問時,“商業環境很艱難”成為近日受訪者對這個問題的典型回答,日本不少業內人士一致認為眼下經營環境嚴峻。全球持續的通貨膨脹、金融市場動蕩、原材料價格飆升、勞動力嚴重短缺和地緣政治風險等,使全球經濟的不確定性持續增加,導致制造商投資更加謹慎,越來越多地采取觀望態度。

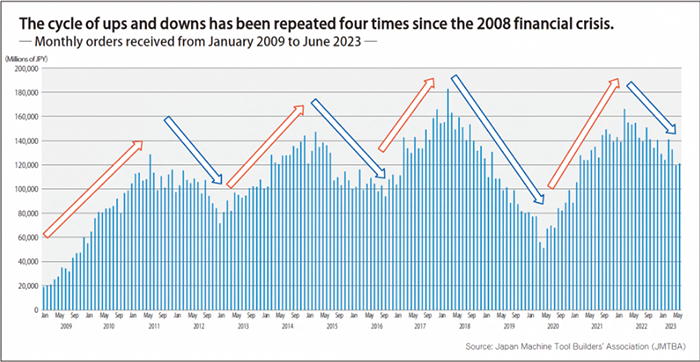

下圖顯示了從2009 年 1 月(美國雷曼兄弟破產引發全球金融危機爆發)到 2023 年 6 月,日本機床行業每月新訂單走勢。從圖中可見,金融危機以來的日本機床訂單經歷了四個起伏周期,四次上升周期(紅色箭頭所示)每個周期持續時間平均約為23.5個月,前三個下降周期(藍色箭頭所示)每個周期持續時間平均約為 21.3個月。從圖中2014年以來趨勢進行分析,訂單走勢從谷底到頂峰需要約兩年時間,再次觸底仍需要約兩年時間。

圖1 2009年1月至2023年6月日本每月機床訂單情況

日本機床訂單于2002年3月達到頂峰,此后一直在下降。假設最新峰值是2022年3月的1662.63億日元,并從此開始下降趨勢,以圖1的“兩年經濟周期”計算,此次訂單下降走勢將持續到2024年3月。

盡管大環境不景氣,卻仍然有一些增長行業。作為機床行業最大客戶群的汽車行業正在向電動汽車轉向,歐洲和美國對電動汽車相關零件加工設備的需求不斷增長;除電動汽車外,中國風力發電等能源行業也有巨大的市場需求;即使在出現需求低迷跡象的半導體相關行業,隨著全球最大的半導體代工廠在日本設廠,也可預計未來日本半導體生產設備的市場需求將會增長。

對于機床企業而言,要在不確定的商業環境中實現可持續增長,首先必須確定哪些行業能夠提供最佳市場商機,并針對這些領域提供產品和服務,贏得新市場。

二、日本

1. 緩慢下降

與2022年的強勁市場相比,2023年日本機床訂單逐漸下降,但從歷史數據看,2023年上半年訂單水平仍處高位,繼續滿足“每月訂單1000億日元以上”的內標(日本機床界景氣風向指標)。

據日本機床制造商協會(JMTBA)統計,2023年5月,機床訂單總額為1195億日元,環比下降9.9%,同比下降22.1%,訂單額27個月來首次跌破1200億日元,但被視為景氣風向標的“單月訂單超過1000億日元”水平已連續保持28個月。5月,日本國內訂單總計378億日元,環比下降9.4%,同比下降23.6%,三個月來首次跌破400億日元。除了市場原因,重大國定假日導致營業天數減少以及補貼效應消失也是導致5月國內訂單環比下降的兩個因素。截至6月,上半年日本機床訂單總額7684.4億日元,同比下降15.7%,其中來自日本國內訂單2520.8億日元,同比下降19.9%,來自海外市場訂單5163.5億日元,同比下降13.5%。從今年1月份以來的走勢看,由于財年末的影響,3月份有所回升,但此后一直在緩慢下降,且內需降幅大于外需,2023年以來內需連續第6個月低于去年水平。

這種下降趨勢在一般工業機械、汽車、電氣和精密機械等主要市場尤為明顯,其中依存度較高的汽車市場,對比國內外需求,內需下降更為明顯。當今對日本機床市場影響最大的是汽車和半導體行業,預計這兩個行業將最早復蘇和恢復增長,許多人認為電動汽車和半導體制造設備的表現將成為今年下半年機床市場走勢的關鍵所在。

2.汽車市場出現回升跡象

日本國內汽車生產正在復蘇。數據顯示,今年日本國內乘用車產量1月58.5萬輛、2月70.1萬輛、3月82.4萬輛、4月68萬輛、5月59萬輛,同比均呈正增長。電動汽車領域的投資也令人期待。日本對電動汽車的全面投資落后于世界其他國家,日本業內一直在期待國內電動汽車領域更多、更大規模的投資。許多業內人士認為,日本電動汽車的投資將從今年開始真正起飛,并在幾年內達到頂峰,或者會有某些因素將電動汽車領域全面投資的啟動推遲到明年。總之,業內對電動汽車投資即將開啟的預期很高,并為預期中的市場做積極準備。

另外,投資預期不僅限于電動汽車。對新技術開發(例如綠能)、供應鏈強化、自動化和效率提高的投資也可能保持強勁,這些預期投資適用于所有行業。

3. 半導體生產設備市場預期在上升

7月,日本半導體設備協會(SEAJ)發布了半導體生產設備的需求預測。由于投資(尤其是內存領域的投資)放緩,據預測,2023財年日本半導體生產設備的銷售額同比將下降約23%。預計這一狀況在2024 財年將得以恢復,其中存儲器市場將復蘇,邏輯相關的資本投入也有望復蘇,并且隨著新的中央處理器(CPU)的推出、“ChatGPT”等生成式人工智能(AI)的使用擴大,以及數據中心服務器的持續投資,2024年需求預計將同比增長30%。預計強勁的投資趨勢將持續到 2025財年。另外,全球最大的半導體代工廠臺積電(TSMC)目前正在日本南部熊本縣建設第一家工廠,并計劃于2024年4月份開始在熊本縣建設第二家工廠。

隨著半導體生產設備需求的增長,相關機床的需求預計也會增加。半導體設備制造商目前正處于庫存調整階段,隨著業務復蘇,制造設備需求會隨之復蘇,同時會帶動在制造設備自動化和提高效率方面的投資。有業內人士表示,半導體制造設備行業的復蘇可能會在今年秋季或冬季發生,并且由于生成式人工智能需要大量半導體,這一領域的設備需求可能會先于其他領域達到峰值。

另外,第31屆日本國際機床展覽會(JIMTOF2022)時隔四年得以舉辦,MECHATRONICS TECHNOLOGY JAPAN 2023(MECT2023)也定于今年秋天舉行。業內期待機床行業大型展覽的舉辦將成為市場需求的催化劑。

三、中國

中國是日本機床行業最大的出口目的地,其市場很快從2020年爆發的新冠疫情中恢復過來,然而自2021年中期以來,市場一直處于平淡狀態,當時電氣和精密制造業的資本投資開始放緩。因地緣政治風險等因素,使得中國市場未來走勢不甚明朗,但部分行業依然強勁,不少業內人士認為,中國市場復蘇的關鍵在于半導體、電氣和精密制造業。

1. 2022年中國仍是全球最大的機床消費國和生產國

聯合國今年的一項調查顯示,中國第一人口大國的位置已經被印度取代,但仍然是世界上最大的經濟體之一,在國內生產總值(GDP)方面中國排名第二,僅次于美國。2023年4月發布的《世界經濟展望》預測今年中國實際GDP增長率為5.2%,是全球增速最高的國家之一。

中國被譽為“世界工廠”,幾乎全球各行各業的制造商都在中國設有工廠,導致中國機床市場需求量很大,多年來中國的機床生產和消費都領先于世界。美國出版商Gardner Intelligence的研究顯示,2022年中國機床(金切+成形)消費額為274.1億美元,比上年下降9.3%;同年產量為271億美元,下降2.9%。這兩個數字都是遙遙領先于其他國家。進口額為66億美元,比上年下降12%,仍是全球最大的機床進口國。

2. 電動汽車及其基礎設施市場強勁

據日本機床制造商協會,疫情期間來自中國的訂單于2020年2月觸底,此后持續恢復至2021年5月。兼任日本機床協會會長的發那科株式會社會長稻葉善治博士表示,“當時中國各行業都處于復蘇態勢,特別是隨著居家辦公范圍越來越擴大,個人電腦、平板電腦和智能手機等滿足遠程工作需求的IT產品相關行業,以及包括半導體相關行業在內的電氣和精密制造業積極推動了復蘇”。 隨著對遠程工作需求的減弱,電氣和精密制造業市場表現趨于平淡,但另一方面電動汽車需求在此期間變得更加活躍,基礎設施和建筑設備也有所復蘇。

據日本大隈在截至2023年3月財年的主要財務業績報告中的表述,電動汽車制造商和零部件供應商的強勁資本投資仍在繼續。因此,對模具、注塑機、壓力機、液壓件和其他相關行業的需求也得以增加。高新技術產業需求依然堅挺,風電相關產業需求從本財年下半年開始擴大,工程機械也步入復蘇之路。德馬吉森精機在2023年5月公布的第一季度財務業績報告中表示,“來自中國的訂單同比增長33%,創季度歷史新高。”其他在中型和大型機械領域具有優勢的制造商,例如岡本機床廠和芝浦機械,也對基礎設施相關項目反應良好,特別是電動汽車和風力發電相關業務。

據日本機床制造商協會統計,今年1-5月,來自中國的訂單連續五個月同比下降,累計訂單金額為1328.98億日元,同比下降17.6%。但行業整體業績并未出現大跌,一些穩健的用戶領域支撐了盈利。

3. 整體市場有待恢復

目前,在中國市場的一個現象是投資者更多持觀望情緒,中國市場的停滯似乎需要一段時間恢復才能突破平臺期。

有日本制造商高管表示,“中國機床的商業模式通常要求預付款,但是對于客戶來說,即使當時有訂單在手,也會擔心在機床實際交付后是否還能拿到新增訂單,導致在目前環境下很多客戶對于設備投資持謹慎觀望的態度。”在今年6月舉行的日本機床制造商協會月度新聞發布會上,會長稻葉博士表示,“電動汽車相關投資很活躍,許多計劃正在醞釀實施中。然而,汽車、半導體、工程機械等行業已經開始放緩,IT相關行業正面臨困難時期,這種困難時期可能會持續到經濟大幅回升為止”。在一次日本機床行業會議上,有關人士表示,“年初認為中國的電氣和精密制造業將在今年夏天開始加速,但現在看來可能是在秋天之后,甚至2024新年之后才能復蘇”。

四、東南亞

東南亞由于地理位置靠近日本且勞動力豐富,許多日本企業在東南亞設立公司或者投資建廠,導致該地區對機床的需求很高,也使其成為日本機床行業最重要的市場之一。

隨著全球經濟放緩,東南亞經濟增長步伐正在放緩。據日本貿易振興機構(JETRO)統計,泰國是東南亞六個國家(泰國、馬來西亞、印度尼西亞、越南、菲律賓和新加坡)中GDP增速最高的國家。與歐洲、美國、日本等其他主要市場一樣,東南亞的通脹趨勢和貨幣貶值持續,去年以來各國央行都實施了一系列從緊的貨幣政策來控制物價上漲,因此消費者支出和企業資本投資的需求也減弱。

目前日本來自東南亞市場的訂單水平高于疫情流行前,但有逐漸放緩的跡象,然而東南亞作為僅次于中國的“世界工廠”依然受到世界各地企業的關注,未來對半導體生產設備和電動汽車的需求預計將增加。

1. 訂單于2022年3月達到頂峰

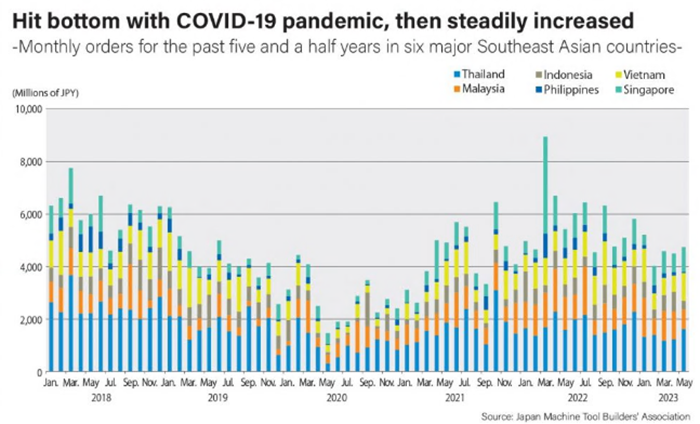

東南亞地區的機床需求今年也開始放緩。圖2顯示了東南亞六國過去五年半的月度訂單金額。2018年機床行業整體蓬勃發展,需求旺盛,有幾個月六國的總需求量超過60億日元,尤其是泰國表現突出。2019年中美貿易緊張局勢加劇,高度依賴中國經濟的東南亞經濟增速放緩,機床訂單也逐步下降。2020年新冠疫情爆發,5月機床訂單觸底至14.6億日元,此后隨著經濟活動的恢復而穩步上升,于2022年3月達到89.51億日元的峰值,為過去五年半以來的最高水平。從2023 年開始,日本從該六國收到的訂單仍高于2019年COVID-19大流行之前的水平,但如上所述,訂單勢頭逐漸開始出現放緩跡象。日本機床制造商協會的數據顯示,2023年2月至5月,來自東南亞六個國家的月度訂單總額連續四個月低于上年水平。

圖2 2018年5月至2023年5月東南亞六國市場日本機床訂單情況

2. 馬來西亞、越南正在崛起

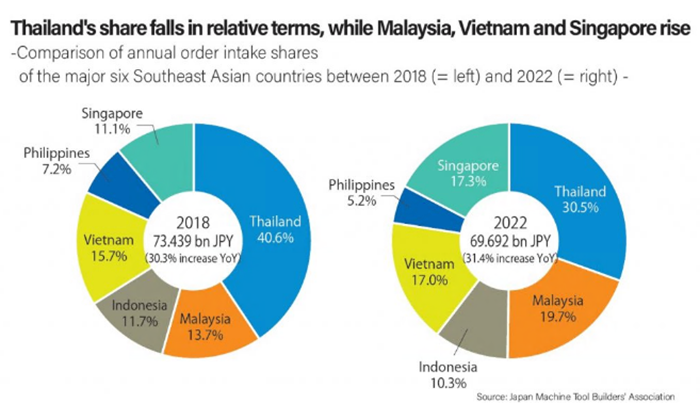

東南亞六個國家中,泰國是機床需求量最大的市場。泰國機床市場的特點是機床進出口對日本的依賴程度較高,大量日本機床制造商和機床貿易公司在泰國設立了生產基地和當地子公司,以滿足當地需求。下面兩張餅圖顯示了2018年(左)和2022年(右)機床行業強勁時來自六國的訂單百分比,泰國在其中都保持了最高份額,但2022年的30.5%較2018年的40.6%,下降了10.1個百分點。同時,馬來西亞、越南和新加坡已成為市場的新來者。尤其是去年來自馬來西亞的機床訂單大幅增長,2018年該國在六國訂單總額中占比13.7%,但去年增加了6.0個百分點,達到19.7%。

圖3 2018年(左)和2022年(右)東南亞六國日本機床訂單占比

3. 電動汽車和半導體生產設備市場值得期待

東南亞作為僅次于中國的“世界工廠”,吸引了全球汽車和半導體制造商的廣泛關注。帶動東南亞經濟的泰國、印度尼西亞等國家的汽車產業十分活躍,尤其是泰國,被譽為“亞洲的底特律”。近年來,在中美貿易緊張局勢升級的背景下,一些汽車制造商已將生產基地從中國轉移到東南亞,帶動來自世界各地的汽車相關制造商,尤其是日本公司正在涌入該國。隨著東南亞以電動汽車為主的供應鏈的建立,預計機床需求將逐漸從傳統內燃機汽車轉向電動汽車。汽車行業正面臨“百年一遇的轉型期”,印度尼西亞和泰國兩國也正在向電動汽車轉型。泰國對電動汽車相關零部件制造的需求已經在增長,印度尼西亞是世界上最大的鎳生產國,鎳用于電動汽車的鋰電池。預計未來這兩個市場都將出現大量與電動汽車相關的投資。

另外,馬來西亞和越南擁有蓬勃發展的電子工業,包括半導體,兩國機床訂單份額的增加被認為是受到半導體相關需求的推動。鑒于這種供應鏈重組的趨勢,兩國市場對半導體生產設備機加工零件的需求可能會繼續強勁。

(來源:日媒公開信息 編譯:協會傳媒平臺)