工程機械|工期壓縮及政策驅動帶動市場提振

工程機械|工期壓縮及政策驅動帶動市場提振

日前,挖掘機漲價的消息刷遍了朋友圈,小挖漲10%,中大挖漲5%。三一重工、徐工等重點企業都以向用戶發函的形式公開了漲價信息,各相關媒體紛紛轉發引起了更多關注。根據目前已有公開報道,小編整理了如下資訊供業界同仁參考。

我國挖掘機銷量再創新紀錄

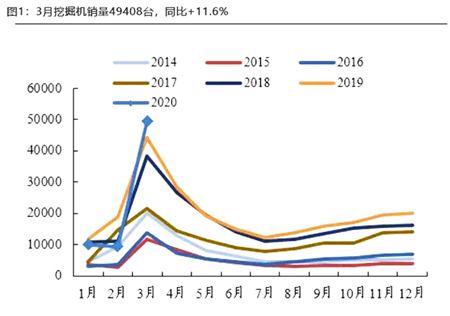

中國工程機械工業協會發布的統計數據顯示,2020年3月,全國共計銷售各類挖掘機械產品49408臺。去年3月,全國挖掘機銷量曾創下當時的銷量最高紀錄44278臺,今年的最新數據又在原紀錄基礎上增長了11.6%。數據顯示,在3月份銷售的49408臺各類挖掘機械產品中,國內市場銷量為46610臺,占絕大多數,同比增長11.2%;出口銷量2798臺,同比增長17.7%。

挖掘機被視作工程機械行業的風向標。此前在今年1月和2月,國內市場挖掘機銷量分別為7758臺和6909臺,同比分別下降23.5%和60%。而3月份挖掘機銷量回升,既符合天氣轉暖后開工增加的客觀規律,一定程度上也反映出疫情影響趨于消散,需求釋放并加速推進。

國元證券研報表示,從3月挖掘機銷售結構看,大/中/小挖掘機銷量同比增速分別為3.66%、-0.03%、18.49%,其中小型挖掘機銷售增幅尤為突出。這類產品主要應用在農村建設、房屋改建等投資較小的現場,銷量彈性高,對復工反應最為迅速。

挖掘機市場競爭格局

按市場占有率來看,3月挖機銷量前五的企業分別為:三一、徐工、卡特彼勒、山東臨工和柳工。而值得注意的事,中聯重科發力迅猛,市占率榜上有名。

從競爭格局來看,挖機市場集中度和內資占比均進一步提升。3月挖機行業CR3、CR5、CR10分別為51.94%、68.53%、87.75%,同比分別提高2.40、3.58、2.26個百分比。3月挖機行業內資品牌占比69.91%,同比提升8.49個百分比。外資品牌中,歐美系、日系、韓系占比分別為13.07%、8.56%、8.46%,同比分別下降0.84、4.44、3.21個百分比。

3月挖機銷量前五的企業占比分別為:(1)三一:銷量:12800臺,穩居行業第一,同比增長14.20%,市占率25.91%,同比提升0.59%。(2)徐工:8403臺,排名第二,同比增長34.71%,市占率17.01%,同比提升2.92%。(3)卡特彼勒:4459臺,第三,同比略有下降0.67%,市占率9.02%,同比下降1.11%。(4)山東臨工:4102臺,第四,同比增長55.20%,市占率8.30%,同比提升2.33%。(5)柳工:4096臺,第五,同比增長24.69%,市占率8.29%,同比提升0.87%。

此外,中聯重科3月銷售挖機1392臺,市占率2.82%,土方業務2019年再出發后,增長態勢喜人。

疫情壓縮基建工期,投資強度增加

從春節前開始持續蔓延的新冠疫情對我國宏觀經濟產生較大負面影響,政府全年穩增長的壓力加大,基建有望成為逆周期調節的重要手段。疫情以來,財政部、發改委均透露要擴大地產專項債規模。專項債有望在規模和結構上向基建項目傾斜,帶動全年基建投資增速。

按照一般情況,春節后是基建開工的集中期,但今年受疫情影響,實際施工工期被壓縮至少一個月,加之政策驅動,造成今年實際的投資強度增強,拉動更多的工程機械需求,因為同樣的投資額在更短的工期內會需要更多的工程機械設備配合,何況還有一些新的施工項目需要起動。

預判全年挖機增長較大

有媒體預判全年國內外挖機銷量會出現不同特點:(1)國內需求在基建投資月均增速、房地產開發投資月均增速分別為16.73%、10.84%的背景下,再考慮更新換代需求,預計國內銷量增速較大。(2)出口估計從二季度會進一步體現疫情影響,已將出口增速從30%以上下修到20%,現在或可進一步下調至0增長,這里隱含的假設是海外疫情在二季度末之前能控制住,海外市場三、四季度會逐步恢復正常。2019年挖機行業國內銷量、出口銷量、總銷量分別為20.91、2.66、23.57萬臺,預計2020年挖機行業國內銷量、出口銷量、總銷量分別為23、2.66、25.66萬臺,國內總銷量同比增長8.87%。

4月挖機銷量預判:3月15日以來,銷量快速上升,部分機型已經開始出現缺貨現象,在重點項目復工率基本到位的情況下,預計4月挖機銷量能夠與3月環比持平,這將會是歷史性的,因為往年都是3月為全年高點,今年4月也可能是高點,預計4月挖機行業銷量同比增長55%左右。

機床工具界同仁可進一步關注用戶領域相關資訊,并適時適度調整自身發展策略。

免責聲明:

凡資料來源注明為其他媒體的文章,均為轉載或摘編自相關媒體,信息供業界參考,并不代表本公眾號(網)贊同其觀點,也不代表本公眾號(網)對其真實性負責。您若對該文章內容或稿酬方面有任何疑問,請立即與我們聯系,我們將做相應處理。

(工程機械協會、慧聰工程機械網等)