2019年一季度機床工具行業經濟運行情況分析

2019年一季度機床工具行業經濟運行情況分析

受2018年行業運行前高后低趨勢影響,2019年前3個月行業主要經濟指標總體處于低位,但3月份表現出弱勢好轉跡象。

綜合來看,2019 年機床工具行業將總體上保持需求持續升級態勢,需求結構性變化明顯,各小分行業領域會表現不同。

一、一季度機床工具行業經濟運行情況

1.營業收入

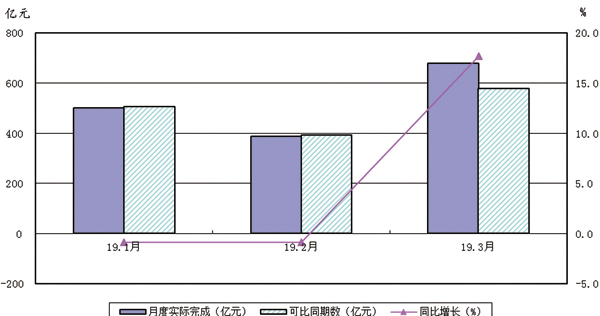

自2019年1月起,國統局以“營業收入”取代“主營業務收入”指標。根據國統局對機床工具行業規模以上企業(以下簡稱“規上企業”)的統計數據,機床工具行業1-3月累計完成營業收入同比增長6.4%。其中金屬切削機床分行業1-3月累計完成營業收入同比下降6.5%;金屬成形機床分行業1-3月累計完成營業收入同比增長8.4%;工量具及量儀分行業1-3月累計完成營業收入同比增長7.7%。

2019年1-3月規上企業營業收入月度完成及同比變動情況見圖1。

圖1

協會重點聯系企業2019年1-3月主營業務收入同比下降13.7%。其中,金切機床主營業務收入同比下降29.1%。,金屬成形機床主營業務收入同比增長8.7%,工量具主營業務收入同比增長4.0%。

2.利潤總額

根據國統局規上企業統計數據,機床工具行業1-3月累計實現利潤總額同比下降12.8%。其中金切機床行業1-3月累計實現利潤總額同比下降58.3%;金屬成形機床行業1-3月累計實現利潤總額同比下降1.9%;工量具及量儀行業1-3月累計實現利潤總額同比下降27.0%。

1-3月規上企業月度利潤總額完成及同比變動情況見圖2。

圖2

協會重點聯系企業2019年1~3月利潤總額同比下降107.3%。其中,金屬成形機床分行業利潤總額同比下降11.2%。工量具分行業利潤總額同比下降12.1%。金屬切削機床分行業去年同期盈利,本期出現約7億元虧損。

3.虧損企業比例

根據國統局規上企業統計數據,機床工具行業1-3月虧損企業1141家,虧損比例為20.6%。其中金切機床行業虧損比例最大,為28.4%;其次是金屬成形機床行業,為24.0%。

2019年3月,協會重點聯系企業中虧損企業占比為26.6%。其中金屬切削機床行業為34.5%,金屬成形機床行業為12.5%。

4.金屬加工機床產量

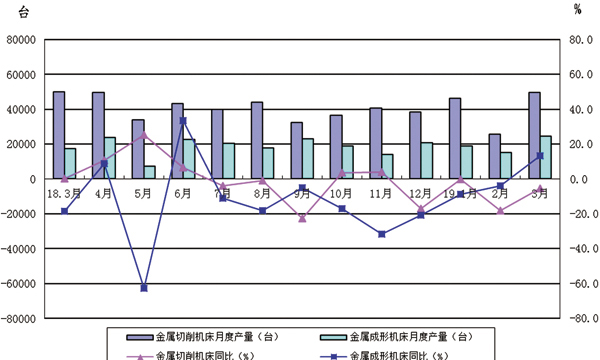

根據國統局規上企業統計數據,1-3月金切機床產量同比下降6.7%,數控金切機床的產量同比下降13.4%,金切機床產量數控化率為32.0%。金屬成形機床的產量同比增長0.8%,數控金屬成形機床的產量同比增長3.0%,金屬成形機床產量數控化率為7.8%。金屬切削、金屬成形機床月度產量及同比變動情況見圖3。

圖3

協會重點聯系企業2019年1~3月金屬加工機床產量同比下降17.2%。其中,金屬切削機床產量同比下降20.3%;金屬成形機床產量同比下降4.5%。

5. 產成品存貨

根據國統局規上企業統計數據,機床工具行業3月末產成品存貨同比增長0.5%。其中,金切機床行業3月末產成品存貨同比增長2.1%。金屬成形機床行業3月末產成品存貨同比下降3.7%。工量具及量儀行業3月末產成品存貨同比增長9.0%。

協會重點聯系企業2019年1-3月產成品存貨同比增長0.2%。金屬加工機床產成品存貨同比下降3.7%。其中,金屬切削機床同比下降1.1%,金屬成形機床同比下降18.8%。工量具產成品存貨同比增長15.4%。

6.金屬加工機床訂單情況

根據協會重點聯系企業統計數據,2019年1~3月,金屬加工機床新增訂單同比下降35.7%,在手訂單同比下降11.5%。其中,金屬切削機床新增訂單同比下降40.9%,在手訂單同比下降15.1%;金屬成形機床新增訂單同比下降21.8%,在手訂單同比增長2.6%。總體上看,金屬加工機床訂單情況不容樂觀。

二、進出口情況

2019 年 1-3月機床工具行業出口總額為32.8億美元,同比增加11.5%;進口總額為 33.9億美元,同比下降 19.6%。

金屬加工機床進口19.2億美元,同比下降25.1%。其中金屬切削機床進口14.7億美元,同比下降30.6%;金屬成形機床進口4.5億美元,同比增長1.2%。

在金屬加工機床進口中,按金額排在前5名的品種是加工中心(27.1%)、磨床(14.7%)、特種加工機床(10.6%)、車床(8.8%)和其他金屬成形機床(7.3%)。

金屬加工機床出口金額10.4億美元,同比增長20.0%。其中金屬切削機床出口6.7億美元,同比增長15.5%;金屬成形機床出口3.7億美元,同比增長29.1%。

在金屬加工機床出口中,按金額排在前5名的品種是特種加工機床(24.7%)、車床(12.3%)、其他金屬成形機床(12.2%)、成形折彎機(7.5%)和加工中心(5.2%)。

三、行業運行主要特點

1.年初低點起步,運行質量同比下降

作為今年一季度對比的基期,2018年一季度機床工具行業處于較快增長區間,去年下半年表現為持續下滑。2019年低點起步是在合理預期之中。根據以上各項統計數據分析,行業整體上盈利水平低于上年同期,運行質量同比下降。

2.金屬成形機床運行平穩但需求預期偏弱,金屬切削機床仍較低迷

根據統計數據來看,1-3月金屬成形機床行業收入和產量等指標較好,但新增訂單同比下降,總體上運行平穩但需求預期偏弱,而金屬切削機床行業的運行狀態仍比較低迷。

3.出口保持增長,進口出現波動

由于因中美貿易摩擦而產生的2018年年底前搶出口現象,普遍預期2019年年初出口會出現下滑。但2019年1-3月機床工具行業出口總額仍同比增加11.5%。而進口總額同比下降19.6%,出現波動。

綜觀機床工具行業所處外部環境,有利和不利因素并存。

2018年12月召開的中央經濟工作會議將推動制造業高質量發展列為2019年七大重點任務的首位,工作力度在逐步加大。國家針對制造業企業的減稅降費等政策的效應正在顯現。在連續3個月低于榮枯線之后,2019年3、4月的采購經理人指數PMI分別為50.5%和50.1%,雖有所降低,但仍在榮枯線以上。中國物流業景氣指數3月比2月增長3個百分點至52.6%,4月繼續升高至53.5%。這表明春節后制造業生產正在恢復正常,經濟活動趨于活躍,應屬正常的生產規律現象。

但另一方面,機床工具行業仍面臨較多不利因素。中美貿易摩擦的負面影響對機床工具行業不容忽視。1-3 月份全社會固定資產投資同比增長6.3%,較1-2月份提高 0.2 個百分點。但汽車制造業投資由1-2月同比增長8.1%回落至同比下降1.0%。1-3月汽車產銷量仍延續去年以來的下降趨勢,分別比去年同期下降9.8%和11.3%。

綜合各方面情況來看, 2019 年機床工具行業總體上將保持需求持續升級態勢,需求結構性變化明顯,各分行業領域會表現不同。

(來源:中國機床工具工業協會)